Tel qu’attendu, l’année 2010 s’est avérée être raisonnablement bonne, compte tenu qu’elle succédait à 2009, une année exceptionnelle. Le marché américain a progressé de 15% (en dollars US) et le marché canadien s’est apprécié de 17.6%. Depuis le creux atteint en mars 2009, les marchés ont progressé en moyenne de 63%. Cette reprise a fortement secoué les prophètes de malheur qui chantaient très haut et fort la fin de la domination économique américaine.

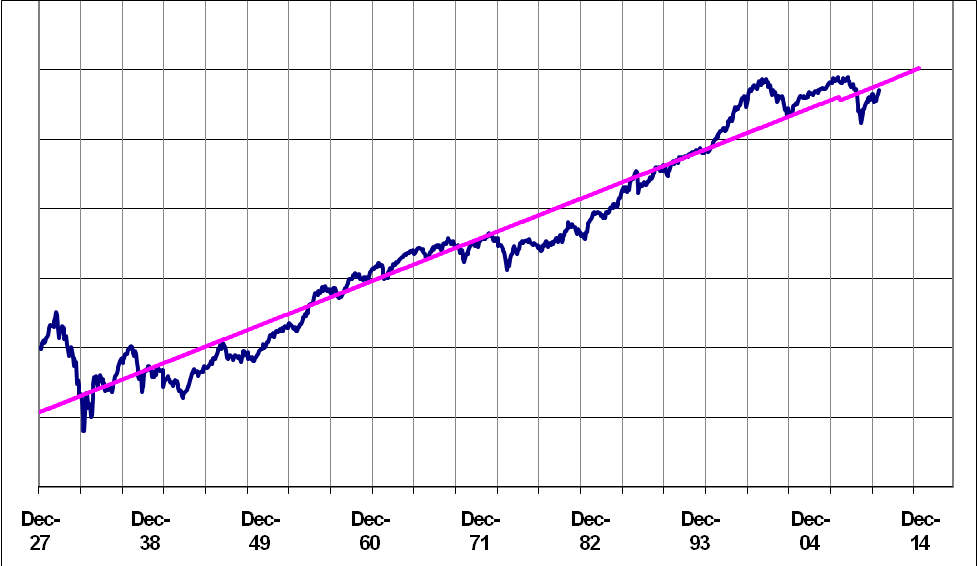

Voici une mise à jour de notre graphique montrant la situation actuelle du S&P 500 par rapport à sa tendance à long terme sur deux périodes, soit celle de 1927 à 2010 et celle de 1968 à 2010.

GRAPHIQUE À LONG TERME DU S&P 500 (1927 -2010)

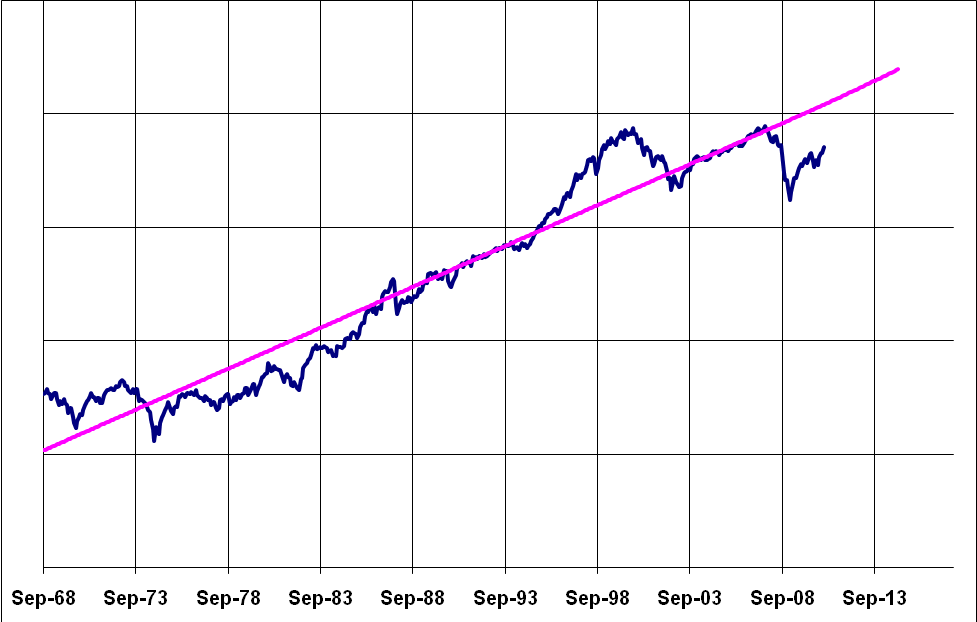

Comme vous pouvez le constater, l’écart entre le niveau actuel et la ligne de tendance s’est estompé considérablement. En consultant le graphique du haut, on peut déduire que l’indice se transige à une centaine de points sous le niveau de sa tendance à long terme. Cependant, lorsqu’on change la perspective de l’expérience (tel que démontré dans le prochain graphique) et qu’on réduit la période à une quarantaine d’années, l’écart est toujours de 600 points.

En résumé, bien qu’il y ait encore place pour de l’appréciation, la période des grandes aubaines évidentes semble derrière nous. D’ailleurs, si on considère qu’on entame la troisième année du cycle présidentiel et que les marchés se contractent rarement lors de cette période, les marchés devraient bien faire.

Lorsqu’on se réfère à notre dernière lettre trimestrielle, celle d’octobre 2010, où nous avons esquissé un portrait du cycle de l’investissement, nous avons mis à jour la thèse et nous devinons que nous nous situons quelque part entre la phase 3 et la phase 4 (pour les nouveaux clients, nous vous invitons à prendre connaissance de notre lettre qui est disponible sur notre site Internet).

GRAPHIQUE À COURT TERME DU S&P 500 (1968 -2010)

Nous avons aussi pensé utiliser la tribune de notre lettre trimestrielle pour adresser quelques questions soulevées récemment par nos clients.

1. « Devrais-je déposer des sommes additionnelles à mon compte d’investissement même si vous n’avez pas encore investi la totalité de la somme disponible? »

Pour répondre à cette question, nous devons commencer par clarifier certaines notions de base de notre méthodologie d’investissement. Comme vous le savez très bien, nous nous efforçons d’être les plus disciplinés possibles lorsque nous choisissons des titres que nous voulons acheter pour vous. Nous nous fixons aussi des contraintes et des procédures pour éviter les erreurs comme celle de tomber en amour avec un titre. En général, chaque nouvelle position en portefeuille est calculée de façon à représenter 1 à 2% de l’allocation en actions ordinaires (exception faite des CELI). Conséquemment, si vous détenez un montant d’argent disponible pour investir mais que vous optez de le conserver à la banque puisque vous avez une somme en portefeuille qui est en attente d’investissement, il en résulte que chaque position en portefeuille sera sous-représentée par rapport à votre actif investissable. En effet, puisqu’il nous est impossible de connaître la taille de vos comptes bancaires et de vos intentions, nous devons baser la quantité à acheter proportionnellement aux actifs qui nous ont été officiellement confiés.

Certains d’entre vous prennent le temps de nous laissez savoir qu’ils ont l’intention de nous faire parvenir une somme d’argent supplémentaire lorsque les liquidités en portefeuilles seront toutes déployées. Bien que nous soyons très reconnaissants pour votre confiance en nos habiletés de gérer vos précieux investissements et de nous faire connaître vos intentions futures, nous ne pouvons que gérer les sous en se basant sur la somme présente dans votre compte. Les marchés étant imprévisibles et à cause des chocs cognitifs qui affligent le comportement des investisseurs, nous ne voulons pas rester coincés avec trop peu de positions surpondérées en attendant la nouvelle injection de capital. Il y a aussi la possibilité que les fonds initialement réservés pour investissement dans votre compte chez Claret ne soient plus disponibles puisqu’ils peuvent être réattribués pour un autre projet.

2. Quelles sont vos prévisions pour 2011?

Bien qu’il soit agréable de partager notre opinion sur les performances à venir pour 2011 et pour les années à venir, nous voulons souligner que nous le faisons seulement à des fins de divertissement. Vous avez sûrement remarqué que nous essayons généralement de ne pas fournir de prévisions officielles par écrit. Si vous vous demandez pourquoi, c’est parce que nous ne sommes pas mieux que la moyenne des prévisionnistes.

Avant que vous pensiez qu’il existe de bons prévisionnistes, que les prévisionnistes ajoutent de la valeur aux portefeuilles et que le fait de ne pas prendre position nous nuit dans notre mandat, vous devez considérer ces faits qui ont été tirés des recherches du célèbre Ned Davis ainsi que du livre intitulé « The Little Book of Behavioral Investing » de James Montier.

• Au cours des 40 dernières années, de 1970 à 2010, les économistes professionnels n’ont prédit aucune des récessions répertoriées lors de cette période. De plus, ils n’ont jamais prédit une année négative avec un an d’avance. Par conséquent, nous devrions tous être sceptiques de la capacité des prévisionnistes à prévoir correctement un retrait des marchés boursiers avant la prochaine récession.

• En moyenne, les analystes couvrant les sociétés cotées en bourse ont tort à raison de 94% lorsqu’ils tentent de prévoir les profits d’une entreprise avec 2 ans d’avance! Lorsqu’ils traitent l’information 12 mois d’avance, ils ont alors tort à 45%. Lorsque les analystes se lancent dans des prévisions sur 5 ans, les résultats sont tout simplement déprimants. Les compagnies qui doivent démontrer la croissance des bénéfices la plus rapide selon ces analystes offrent en fait la même croissance que celles dont ces mêmes analystes entrevoient la croissance la plus faible !

• Les analystes de marchés (appelés stratégistes sur Wall Street et Bay Street), en 2000, s’attendaient à une croissance de 37% des marchés boursiers par rapport à une réalité de 16%. En 2008, ces mêmes stratégistes n’auraient pas pu être plus loin de la vérité en entrevoyant une croissance probable de 24% alors que les marchés ont terminé en chute de 40%. Tout compte fait, entre 2000 et 2008, les stratégistes ont erré 4 fois sur 9 lorsqu’ils devaient se prononcer seulement sur la direction des marchés. Sachant qu’il y a deux directions possibles, vers le haut ou le bas, il est quand même surprenant qu’ilssoient incapables de réussir à prédire la direction sur presque 50% des tentatives. Pour ajouter l’insulte à l’injure, notre expérience démontre que lorsqu’un groupe de professionnels ont un avis unanime sur un résultat probable, ce résultat se produit très rarement.

Cela nous fait penser à un commentaire amusant. Si vous êtes en affaires pour faire des prévisions, vous êtes mieux de prédire souvent.

Par chance, dans le domaine de la gestion de portefeuilles, cela ne fait aucune différence à long terme. Les analystes sont appelés analystes, et non prévisionnistes pour une raison : ils sont supposés analyser et non pas jouer aux diseurs de bonne aventure. Leur travail consiste à comprendre le plan d’affaires des entreprises et leur valeur intrinsèque, analyser les facteurs (fondamentaux, techniques et comportementaux, etc.) qui peuvent affecter la valeur des titres à la hausse comme à la baisse. Ils sont sensés vérifier leurs hypothèses et tester les stratégies avec les données historiques et actuelles plutôt que de perdre du temps à jouer au devin et essayer de prédire le futur.

La clé dans l’investissement est de savoir où l’on en est présentement même si l’on ne peut pas savoir avec précision où l’on s’en va. Connaître en gros la situation, notamment en termes d’évaluation ainsi que les grandes lignes des implications à venir est amplement suffisant. Prédire la synchronisation des évènements, la portée précise, la forme et l’ampleur du mouvement à venir est prétentieux. Le premier est généralement le résultat de connaissances couplé de travail d’analyse alors que le dernier se fait avec une table de Ouija. En d’autres mots, si on cite Ben Graham « pas besoin de connaître le poids exact de quelqu’un pour savoir s’il est trop gros ou trop mince ».

Le principe d’investir sans prétendre connaître l’avenir nous donne une perspective très différente sur les placements. Lorsqu’on réalise que la prévision est une perte de temps, nous développons une meilleure capacité à faire fi du «bruit» qui est répandu sur Bay Street et Wall Street, et sommes plus aptes à nous concentrer sur les informations pertinentes. Rappelez-vous de la phrase célèbre de Keynes « Il est préférable d’avoir vaguement raison que précisément tort».

Nouveaux développements dans la recherche chez Claret

La modélisation quantitative est une stratégie que Claret s’affaire à parfaire depuis déjà 3 ans dans le but d’ajouter une nouvelle dimension aux portefeuilles qui nous sont confiés et en améliorer la performance tout compte fait. Bien que cela ne s’adresse pas à tout le monde, le concept est intéressant et la recherche qui motive cette approche est robuste et exhaustive.

En bref, l’analyse quantitative consiste à combiner les mathématiques aux technologies de l’information afin de filtrer l’information historique pour retirer des opportunités d’investissements profitables dans les marchés.

Bien que les recherches pionnières datent des années 50, cette branche de la finance a pris son envol au cours des années 70 lorsque des investisseurs astucieux ont commencé à utiliser les capacités informatiques pour analyser les données de marché. Jusqu’à tout récemment, l’usage des méthodes quantitatives se limitait aux grandes institutions et à certains fonds de couverture (hedge funds) puisque le coût et la complexité d’opérer des super ordinateurs étaient rébarbatifs. Le déclin rapide des coûts liés à l’informatique au cours des 20 dernières années a augmenté l’accessibilité de ces stratégies à tous les investisseurs.

Pour chaque stratégie quantitative, nous ne faisons que programmer l’essentiel de nos connaissances financières et de nos critères de sélection de titres dans les ordinateurs. Les ordinateurs utilisent ces entrées de données pour analyser l’univers des valeurs mobilières, trouver des candidats potentiels et créer un portefeuille théorique. Par la suite, nous demandons à l’ordinateur de répéter le processus de sélection plusieurs fois par année, de trouver de nouveaux candidats afin que nous puissions remanier le portefeuille. Finalement, nous examinons les résultats obtenus afin de déterminer si les stratégies ajoutent de la valeur en terme de diversification de risque et de rendement à nos stratégies existantes.

Il semble évident que nous avons découvert que ces stratégies ajoutent de la valeur sinon nous n’en aurions pas parlé dans notre lettre trimestrielle. Pour les curieux parmi vous qui veulent en savoir plus, nous vous invitons à en parler avec votre gestionnaire de portefeuille.

Nous vous souhaitons de la santé, de la joie et de la prospérité pour l’année 2011.

L’Équipe Claret