Les marchés boursiers poursuivent leur ascension de la typique «montagne de craintes» comme le démontre le populaire Dow Jones Industrial Index qui a franchi la barre des 10,000 points. On retrouve d’ailleurs une pléthore d’analystes et de gourous financiers qui lancent des avertissements de corrections boursières sur l’unique fondement que les marchés auraient monté trop haut, trop vite.

Nous aimerions, de ce fait, interroger ces illustres sages sur la déconfiture des marchés d’octobre 2007 à mars 2009. La chute de 56% des marchés était-elle exagérée et trop rapide? Ainsi, quelle était la valeur intrinsèque de l’ensemble des compagnies qui composent l’indice selon ces prévisionnistes? D’ailleurs, sans connaître la valeur intrinsèque de l’indice aux différents points d’inflexion, il est impossible d’affirmer que les marchés ont monté trop haut, trop vite.

Pour bien comprendre la performance des marchés pour l’année 2009 à ce jour, on doit s’appuyer sur l’allure des marchés de 2008 pour obtenir une bonne perspective :

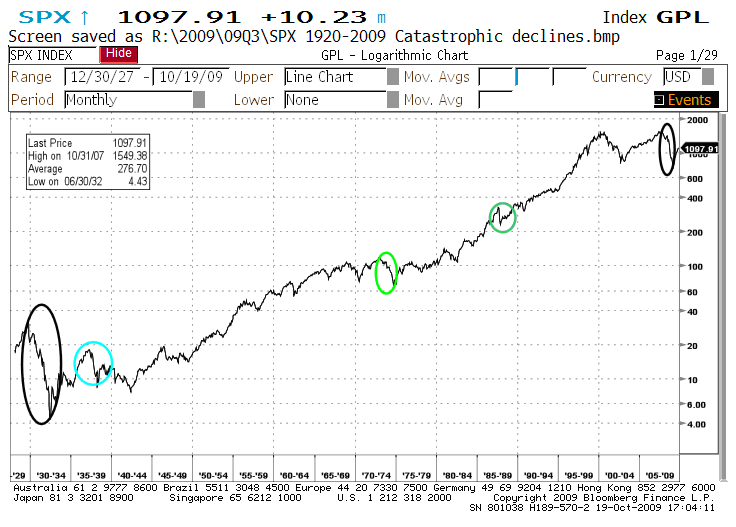

Un investisseur légendaire qui endosse la philosophie valeur a souligné que 2008 a été marqué par « l’universalité des marchés catastrophiques ». Cet investisseur définit un marché catastrophique comme un marché où les valeurs s’écrasent dramatiquement pour la quasi-totalité des classes d’actifs sans aucun privilège. Dans l’exercice de nos fonctions de gestionnaires de portefeuilles, nous devons considérer ces évènements comme de rares exceptions plutôt que la norme. Au cours des 90 dernières années on ne recense que quelques éclosions de marchés catastrophiques soit en 1929-1932, 1937, 1974, brièvement en 1987 et en 2007-2008.

Indice Standard & Poor’s 500

1927 – 2009

Personne ne peut prendre de décisions d’investissements saines et logiques en présumant qu’une dévaluation générale catastrophique nous pend au bout du nez en permanence. En tant que gestionnaires de portefeuilles professionnels, notre processus décisionnel prend bien en considération les pires scénarios, mais dans la mesure du raisonnable.

Il nous est malheureusement presqu’impossible de prédire avec précision l’avènement d’un marché catastrophique et nous doutons fortement que quiconque le puisse. Nous avons observé qu’au cours de l’histoire des marchés, chaque marché baissier a bel et bien été prédit par un soi disant gourou mais qu’aucun d’eux n’a été capable de répéter la tâche deux fois de suite. Ces prédictions sont donc selon nous le résultat de statistiques aléatoires plutôt que de l’expertise.

Il est cependant notoire de porter notre attention aux rebonds qui ont fait suite à ces plongeons vertigineux puisqu’ils sont généralement rien de moins que spectaculaires. La reprise des derniers mois ne fait pas figure d’exception. C’est la règle! Il s’agit d’une des plus importantes erreurs en investissement que de vendre dans les vents de panique aux creux des marchés et de ne pas participer à la reprise.

C’est cependant une erreur trop commune lorsque les investisseurs portent trop attention aux rapports médiatiques. Nous savons que nous nous répétons mais il ne s’agit pas de la redondance puisqu’il est extrêmement important de le répéter : le but principal des médias est de vendre des nouvelles. Les nouvelles les plus attirantes sont les nouvelles « choc » et celles qui font appel à nos émotions. S’ils font autrement, ils ne trouvent pas d’acheteurs. Le comportement des investisseurs ressemble étrangement à celui des individus bipolaires. Les investisseurs passent par toute la gamme d’émotions avec les mouvements des marchés. Lorsque le marché se met à monter, on voit la crainte laisser la place à la cupidité, et à l’inverse lorsque le marché chute, la cupidité se dissipe et la peur se met à dominer. Lorsque les marchés atteignent un point d’inflexion et changent de direction, l’humeur des investisseurs passe d’un extrême à l’autre à la vitesse de l’éclair. Ceci explique pourquoi les investisseurs se lancent dans des sessions d’achats frénétiques dans les sommets boursiers et vendent en panique lors des creux boursiers. Il s’agit malheureusement d’un état inguérissable, un biais psychologique imbriqué à notre intellect. Une structure d’investissement stricte, une discipline sévère, une planification adéquate et une stratégie qui a fait ses preuves sont toutes absolument nécessaires pour être capable de vaincre cet ennemi incrusté dans notre inconscient et accéder au succès en investissement.

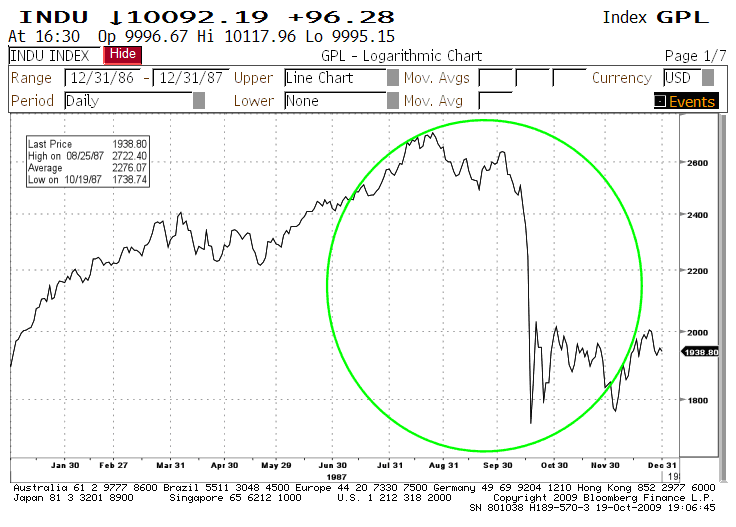

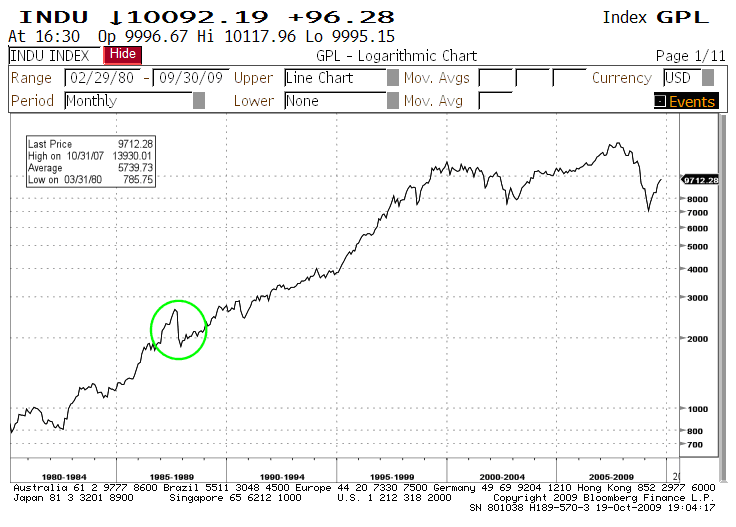

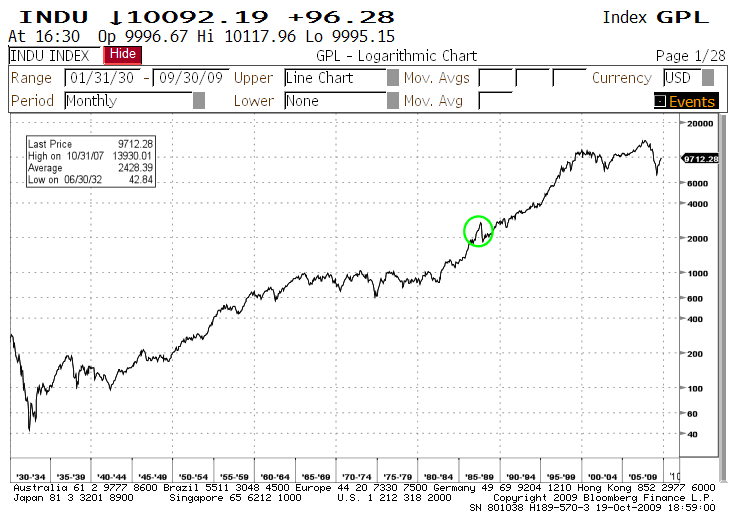

Ceux qui ont une expérience d’investisseur de plus de 25 ans se rappellent sûrement le 19 octobre 1987 (Black Monday). C’était aussi un lundi (date à laquelle cette lettre a été écrite) :

- L’indice du Dow Jones Industrial a culbuté de 308 points. Il s’agit d’un recul de 15% en un seul jour qui a été accompagné de volumes de transactions spectaculairement élevés.

- Les systèmes informatiques des bourses de Montréal, Toronto et New York ont fait défaut.

- Les écrans de nos ordinateurs ne pouvaient plus indiquer l’étendue du déclin des marchés puisqu’il n’y avait pas assez d’espace dans les champs pour indiquer une telle baisse.

- Les maisons de courtage canadiennes avaient perdu tellement de capital qu’elles ont nécessité du nouveau financement pour garder leurs portes ouvertes. Cela a permis aux banques d’absorber l’industrie de l’investissement.

Toujours est-il que 22 ans plus tard, l’industrie de l’investissement est florissante, Le communisme a été réduit à une simple doctrine théorique; la Chine a accueilli le capitalisme ouvertement et son économie a depuis affiché une croissance économique spectaculaire. Le PIB nominal mondial est passé de 16.6 trillions de $US à 60 trillions, soit une croissance annuelle composée de 6.3%.

En tant qu’investisseurs nous devons avoir une perspective à long terme et il faut s’assurer de garder le focus sur la forêt et non les arbres. Pour vous démontrer notre point, nous aimerions utiliser en guise d’exemple la journée du 19 octobre 1987 sur un graphique à court terme, à moyen terme et à long terme. Puisqu’une image vaut 1,000 mots, vous serez en mesure d’apprécier la valeur temps en investissement.

La leçon à apprendre est la grande résilience des systèmes capitalistes. Ils ont la capacité de survivre à d’énormes chocs et de se réinventer à chaque fois. Il suffit que les gouvernements fassent ce qu’ils sont supposés faire pour assurer le succès. Ils doivent créer un environnement stable et favoriser l’activité économique. Ils doivent permettre aux entreprises d’être profitables en affaires et aux entrepreneurs d’encourir des risques de façon à stimuler l’investissement et la création d’emplois.

Les politiques gouvernementales devraient être dévouées à soutenir la loi, renforcer le respect des droits de propriété, promouvoir un système fiscal qui stimule la croissance et travailler à réduire les barrières d’entrée aux entrepreneurs.

La plupart des politiciens et certains économistes croient que le gouvernement à lui seul peut créer de la richesse. Malheureusement les gouvernements ne créent pas de richesse et ils ne semblent pas en avoir la capacité. Ils ne font que redistribuer la richesse. En résumé, c’est le secteur privé qui crée de la richesse et ce sont les gouvernements qui la rapatrient sous forme de taxes pour la redistribuer de sorte à tenter de diminuer la différence économique entre les nantis et les moins nantis.

Nous sommes tombés sur un court paragraphe écrit au coeur de la grande dépression que nous trouvons particulièrement approprié en ces temps économiques et nous aimerions le partager avec vous :

« On ne peut légiférer les pauvres à la richesse avec une loi qui exclut les riches de la prospérité. Pour tout ce que l’un reçoit sans labeur, un autre doit travailler sans en recevoir le fruit. Le gouvernement ne peut donner à quiconque sans l’avoir retiré à quelqu’un d’autre. Lorsque la moitié des gens vont se rendre compte qu’ils n’ont pas besoin de travailler pour subvenir à leurs besoins parce que l’autre moitié s’occuperont d’eux et lorsque l’autre moitié auront bien compris que le travail n’en vaut pas la peine puisqu’on doit céder à l’autre moitié ce pour quoi nous avons travaillé. Cela mon cher ami, est le début de la fin d’une nation. Nul ne peut multiplier la richesse en la divisant. »

Adrian Rogers, 1931

Vos idées et commentaires sont les bienvenus.

L’équipe CLARET