Les marchés semblent encore bien décidés à continuer l’escalade du fameux mur d’inquiétudes causé, entre autre, par un président qui semble bien plus intéressé à s’attirer le plus de projecteurs médiatiques possible, avec des « tweets » qui défient la loi de la diplomatie plutôt qu’à autre chose. On se demande parfois si ce n’est pas lui qui est le roi des « fake news », soit des fausses nouvelles… Une chance que le système politique américain est bien bâti. La constitution américaine est écrite de sorte qu’un seul palier gouvernemental ne peut pas modifier la direction que prend le pays.

L’économie américaine continue son petit bonhomme de chemin en affichant une croissance réelle d’environ 2% du PIB. Le taux d’emploi est à un sommet et il y a très peu d’inflation à cause des nouvelles technologies qui permettent de limiter la croissance des salaires. Par exemple, la présence d’Amazon, qui se veut un poison pour les détaillants ordinaires, permet de limiter la croissance du prix des biens : les détaillants ont été forcés à diminuer leurs marges de profits tandis que ceux qui n’ont pu s’adapter ont été forcés à fermer boutique. Amazon a créé un modèle d’affaires très puissant. Les anglophones ont même créé des expressions pour représenter sa puissance : « Sears has been amazoned » et « you cannot out bezos Bezos » (le fondateur d’Amazon).

Notre point de vue n’a pas changé : lorsqu’on tient compte du niveau des taux d’intérêts, les marchés boursiers ne sont ni bon marché, ni dispendieux. Donc, à moins d’être convaincus qu’une hausse importante des taux d’intérêts est au seuil de la porte, il demeure toujours judicieux d’investir dans les actions ordinaires. Nous sommes cependant d’avis que l’on doit être particulièrement sélectif et prudent. Voilà les grandes lignes qui gouvernent notre gestion chez Claret.

La plupart des investisseurs croient à tort que le succès en investissement doit absolument provenir de bonnes prévisions de l’avenir ou d’une capacité à dénicher le titre qui révolutionnera le futur. Voilà pourquoi les médias publient en surabondance des commentaires et conseils, provenant de soi-disant experts, qui prétendent pouvoir prévoir la macro-économie, les aurifères, les technologies ou toute autre industrie.

Pourtant, l’un des concepts les plus importants en matière d’investissement est la puissance de l’effet des intérêts composés. C’est pourquoi nous avons décidé de l’illustrer dans cette courte lettre. Nous allons donc, à l’aide de quelques exemples et graphiques, vous illustrer la magie des intérêts composés. La légende dit qu’Albert Einstein lui-même l’aurait apparemment appelée la huitième merveille du monde.

En d’autres mots, à 6% de croissance par année, lorsqu’on commence à 20 ans, un simple petit investissement de $361 peut accomplir la tâche d’accumuler $1,000,000 à l’âge de 65 ans. Si l’on commence plutôt à 50 ans, on devra débourser $3,421 par mois pour y arriver.

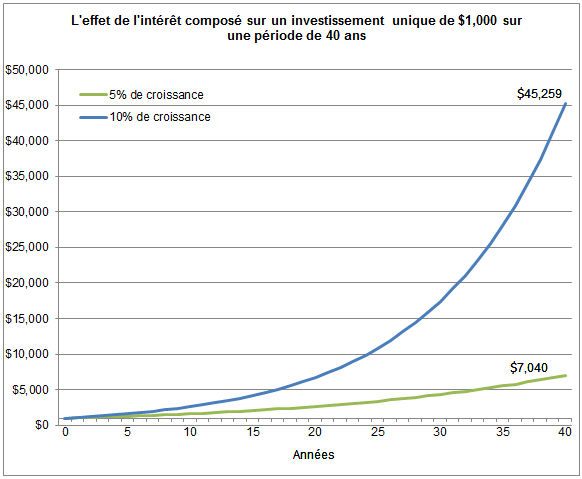

- L’effet composé de $1,000 sur 40 ans :

- À un taux de croissance de 5%, les $1,000 deviendront $7,040 dans 40 ans (une croissance de plus de 700%) ;

- À un taux de croissance de 10%, les $1,000 deviendront $45,259 dans 40 ans, plus de 6 fois le montant original (une croissance de plus de 4500%).

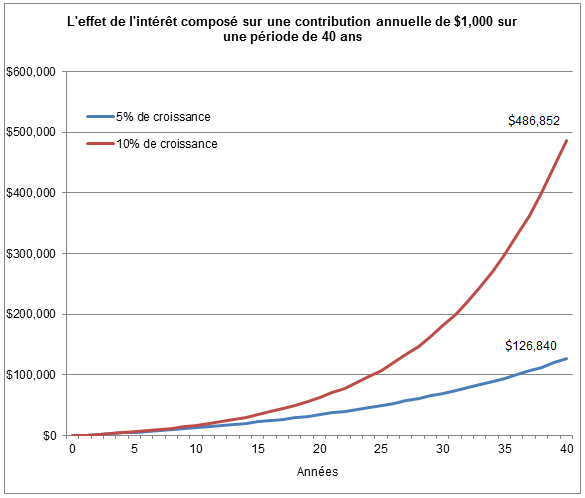

- L’effet composé d’une contribution annuelle de $1,000 sur 40 ans :

- Une contribution annuelle de $1,000 dans un Compte d’Épargne Libre d’Impôt qui affiche une croissance de 5%, deviendra $126,840 dans 40 ans ;

- Cette même contribution annuelle de $1,000 à un taux de croissance de 10%, deviendra $486,852 dans la même période.

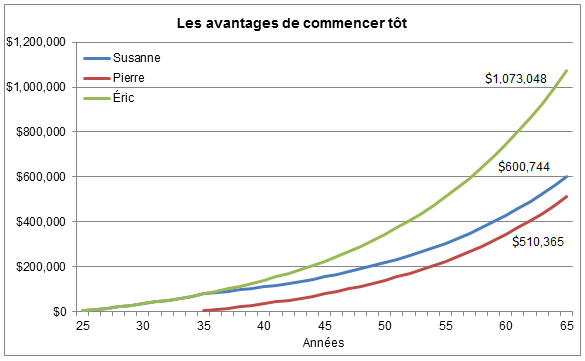

- L’importance de commencer tôt (avec l’hypothèse d’une croissance annuelle de 7%) :

- Susanne investit une somme annuelle de $5,000. Elle commence à investir à 25 ans et cesse à 35 ans. Il s’agit d’un investissement total de $50,000 ; la valeur totale à 65 ans sera de : $600,744.+

- Pierre investit une somme annuelle de $5,000. Il commence plutôt à l’âge de 35 ans et continue à investir jusqu’à 65 ans. Il s’agit d’un investissement total de $150,000 ; la valeur totale de cet investissement à 65 ans sera de : $510,365.

- Éric investit une somme annuelle de $5,000. Il commence à l’âge de 25 ans et poursuit ses investissements jusqu’à 65 ans. Il s’agit d’un investissement total de $200,000 ; la valeur totale de cet investissement à 65 ans sera de : $1,073,048.

- Susanne qui a commencé très tôt à investir et n’a investi que pendant 10 ans termine avec une somme supérieure à Pierre qui a investi pendant une période de 30 ans mais plus tard dans sa vie. En commençant plus tôt, Susanne a fait travailler son argent plus fort et a su profiter de l’effet composé de l’argent. Ultimement, même si elle a investi moins que Pierre, son portefeuille est mieux garni.

- Éric et Pierre ont tous les deux économisé $5,000 sur une base annuelle pendant longtemps. Par contre, Éric a commencé 10 ans plus tôt que Pierre. À la ligne d’arrivée, Éric n’a contribué que 33% de plus que Pierre mais il termine avec le double de la richesse.

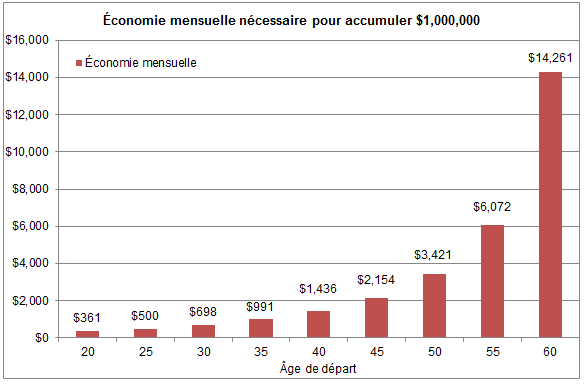

- Peut-on amasser un million de dollars ? L’effet composé de l’argent dans le temps peut vous mener loin. Voici un graphique qui peut être éducatif et agréable à partager avec vos enfants et vos petits-enfants. Basé sur votre âge et un taux de croissance de 6%, il démontre le montant mensuel qui est nécessaire pour amasser une somme de $1,000,000 à 65 ans.

En d’autres mots, à 6% de croissance par année, lorsqu’on commence à 20 ans, un simple petit investissement de $361 peut accomplir la tâche d’accumuler $1,000,000 à l’âge de 65 ans. Si l’on commence plutôt à 50 ans, on devra débourser $3,421 par mois pour y arriver.

Bonne lecture et passez un bel été.

L’équipe Claret