Les prévisions économiques…En avez-vous vraiment besoin pour réussir?

De fortes secousses ont agité sévèrement les marchés financiers pendant le troisième trimestre partout à travers la planète. La plupart des indices boursiers ont subi des reculs de plus de 10%, le prix du brut a chuté sous les quarante dollars et l’économie globale a montré des signes de ralentissement. La plupart des commentateurs financiers semblent blâmer le ralentissement économique chinois et ils craignent que la contagion soit exportée dans toute l’Asie. D’autres veulent bien blâmer la dépréciation du Yuan et la crainte d’une dévaluation compétitive de la monnaie chinoise. Peu importe la raison, nous sommes d’avis qu’il s’agit d’un ajustement normal vers l’équilibre (on peut aussi dire une correction) qui fait suite à un marché haussier qui a perduré pendant six années avec tout au plus une ou deux corrections mineures. Malgré tous ces soucis, l’économie américaine continue sa progression et le chômage, maintenant tout près de 5%, continue de battre en retrait. L’économie chinoise, malgré le vent contraire, affiche toujours un taux de croissance que l’on évalue à environ 4 à 5%. Le plus important aspect de la nouvelle économie chinoise veut qu’elle s’éloigne d’un modèle économique basé uniquement sur les exportations au profit d’une économie mieux équilibrée et basée sur la consommation locale. Cette mutation a comme conséquence principale de réduire la demande pour les matières premières. Bien que cela puisse avoir un impact négatif pour les économies concentrées dans le secteur primaire comme l’Australie et le Canada, un environnement caractérisé par des prix de matières premières faibles a toujours fait plus de bien que de tort à l’économie mondiale.

*******************************************

Pour ceux et celles qui n’ont pas eu la chance d’assister à nos récentes présentations qui portaient sur les prévisions économiques, voici un résumé de l’information communiquée :

- Nous, les êtres humains, avons survécu sur la terre depuis des siècles grâce à notre cerveau et notre intelligence réactive et rapide. Notre force physique ne nous avantage pas face aux prédateurs de l’histoire, nous ne sommes pas assez rapides, n’avons pas d’ailes pour nous sauver, pas de dents ou de griffes pour nous défendre. Nous avons toujours eu besoin de notre intellect et de notre capacité de prévoir les tendances pour nous adapter, nous protéger et survivre. Nous avons donc été programmés au fil de l’histoire humaine à faire des prévisions et détecter les tendances dans la nature. Nous détectons les tendances comme les saisons pour nous protéger des temps froids ou pour récolter assez de nourriture pour survivre. Notre ADN a été encodé pour détecter les opportunités et réagir aux dangers: par exemple, en terrains dangereux comme dans une jungle ou une forêt, nous nous sauvons vers un abri lorsque nous entendons des bruits soudains. Nous avons donc appris à faire des prévisions pour survivre et pour nous préparer à plusieurs situations. Nous faisons des prévisions sur la météo et sur les saisons puisque c’est un aspect important de notre survie.

- En 1814, Laplace, un grand mathématicien français, a trouvé que trois conditions sont nécessaires pour qu’une prédiction soit valable :

- Nous devons connaître tous les éléments de notre univers ;

- Nous devons connaître la position de chaque élément dans notre univers ;

- Finalement, nous devons connaître toutes les règles et toutes les lois qui gouvernent l’interaction de chaque élément.

Le jeu d’échec est un bon exemple pour illustrer la règle de Laplace : lorsqu’on regarde un échiquier pendant une partie, nous connaissons toutes les pièces du jeu (condition 1) ainsi que leur position sur la table de jeu (condition 2). Puisque les règlements sont bien connus dans le jeu d’échec (condition 3), nous sommes donc capables, avec assez de puissance informatique, de prévoir les chances qu’un joueur gagne la partie alors qu’elle se développe.

- Comme le jeu d’échec, est-il possible de faire une prévision mais cette fois-ci économique? Nous avons donc passé à travers les trois conditions de Laplace pour répondre à notre question :

- Connaissons-nous toutes les données de notre univers économique ? Le gouvernement américain publie environ 45,000 données économiques par année. Ces données sont combinées aux 4 millions de données statistiques publiées par divers fournisseurs privés. De plus, il y a aussi ce qu’on appelle le « bruit » qui est émis par les participants de marchés et qui affecte notre capacité à centrer notre écoute sur les données valables. Par exemple, certains auraient trouvé une manière de prédire les performances selon qui gagne le « Super Bowl ». Les lecteurs comprennent donc qu’il est pratiquement impossible pour un individu de connaître toutes les variables.

- Qu’en est-il de notre connaissance de la position de tous les éléments de l’univers économique ? Il s’agit d’évaluer les publications du produit intérieur brut par les autorités américaines pour comprendre qu’on a beaucoup de difficulté à situer l’économie au temps présent. Les statisticiens économiques américains ont besoin de plusieurs mois de rétrospection pour corriger les importantes erreurs de l’évaluation préliminaire du PIB (i.e. produit intérieur brut, soit la croissance économique d’un pays). Si on compile les publications du PIB estimé entre 1965 et 2009 par le gouvernement américain, on remarque que la statistique est corrigée en moyenne de + ou – 1.7%. Par exemple, en 2008, l’évaluation préliminaire du PIB américain était de 0.8%. Par la suite, au cours de 2009, on a corrigé la statistique de l’année précédente à -4%. Il est donc facile à comprendre que nous avons beaucoup de difficulté à connaître l’état de l’économie en temps présent.

- En ce qui concerne la troisième condition de Laplace qui stipule que l’on doit connaître l’interaction entre les données, il est facilement compréhensible que cela est mathématiquement impossible à évaluer. Puisque le nombre d’interactions grandit exponentiellement avec le nombre de variables étudiées, on peut facilement déduire qu’avec plus d’un million de données, la tâche devient incalculable. Pire encore, ces variables ne sont même pas statiques mais, comme l’économie, elles sont en mouvement constant.

Comme c’est illustré ici, on peut comprendre pourquoi les économistes n’arrivent pas à faire, systématiquement, des prévisions correctes.

- Il y a aussi d’autres problèmes reliés aux prévisions :

- L’extrapolation: en extrapolant, on déduit un résultat futur en projetant de manière simpliste les données passées dans l’avenir. Par exemple, on pouvait lire sur la Une du Financial Times en 1894, qu’il était prévu qu’en 1940, que le premier étage des immeubles à Londres disparaîtrait parce qu’il serait enseveli sous le fumier de cheval qui n’était pas ramassé et qu’on prévoyait qu’il s’accumulerait jusqu’à 9 pieds de haut si la tendance du temps devait se maintenir. Plus près d’ici, l’administration Drapeau des années 1970 a décidé de bâtir le nouvel aéroport à Mirabel. Puisqu’en se fiant aux statistiques de croissance de Montréal du temps et en les projetant dans le futur, on a extrapolé que les limites de la ville s’étendraient jusqu’à Mirabel avant l’an 2000.

- Les évènements « Black Swan »: les cygnes sont presque toujours blancs, mais il est arrivé qu’une mutation génétique quelconque rende un spécimen d’une autre couleur. Ce sont des évènements excessivement rares et, par définition, impossibles à prévoir. Par exemple, le désastre du World Trade Center de 9/11. D’autres évènements similaires, tout aussi impossibles à prédire, pourraient arriver dans le futur et affecter le cours de l’histoire et rendre les prédictions économiques caduques.

- Le syndrome de la bonne prédiction au mauvais moment. Jules Verne a prédit que les hommes voyageraient sous les mers. Il a bel et bien eu raison mais sa prédiction a été en avance de plusieurs siècles. Bien intéressant mais inutile pour effectuer des investissements.

- La chance fait partie intégrale de la prévision. Si vous prenez les prévisions de plusieurs millions d’individus, il y a une bonne chance qu’un d’entre eux aura raison. Cependant on connaît seulement celui qui a raison après le fait. C’est un peu comme la Lotto 6/49. On peut dire avec certitude qu’il y aura un gagnant éventuellement. Par contre, on peut seulement trouver le détenteur du billet gagnant une fois les boules triées dans le boulier. Il n’y a qu’une certitude en ce qui concerne les prévisions. Pour avoir raison un peu, il faut faire beaucoup de prévisions.

- Comment tous ces exemples se nouent-ils avec l’analyse et la gestion de portefeuille? Premièrement, les investisseurs doivent comprendre qu’à court terme, les fluctuations de marchés sont de nature aléatoire tandis que leur tendance à long terme tend à être plus stable. A court terme, les émotions humaines sont dominées par la cupidité et la peur que ce soit de la part des individus ou même des gestionnaires professionnels (i.e. fonds de pension et fonds mutuels). Les investisseurs tendent à se lancer dans l’aventure des marchés financiers lorsqu’ils perçoivent manquer des opportunités et quand ils craignent de manquer la prochaine vague haussière. Par contre, dès que la volatilité baissière revient, ils sentent la soupe chaude et veulent se sauver par crainte que tout s’écroule à zéro. Les professionnels sont tout aussi influencés par les mouvements boursiers à court terme puisque leurs résultats sont jugés et critiqués par leurs supérieurs, par leurs clients et par une armée de consultants qui comparent leurs résultats sur une base trimestrielle avec leurs pairs, les indices et les autres participants de marchés. Ils sont donc axés vers les mouvements à court terme par soucis de survie. Pour conserver son emploi, il est donc capital de se fondre dans le décor pour ne pas être pointé du doigt.

Par conséquence de ce comportement quasi bipolaire des investisseurs, les fluctuations à court terme sont difficiles à prévoir puisqu’elles sont basées sur une panoplie de variables incontrôlables. Les tendances à long terme sont plus stables, surtout grâce au désir humain de s’améliorer constamment dans tous les aspects de la vie dans un environnement social approprié (par exemple, le système capitaliste et ses lois).

- Les prévisions économiques n’offrent donc que très peu d’utilité à la gestion des portefeuilles. Maintenant que les investisseurs comprennent qu’ils ne peuvent pas prévoir l’avenir économique, vers quelles approches peuvent-ils se tourner pour avoir du succès dans leurs investissements? Voici nos deux suggestions :

- L’indexation: voilà la stratégie que Warren Buffet suggère aux membres de sa famille après son décès. Cette stratégie a plusieurs avantages : premièrement, lorsqu’on achète l’indice en entier, on évite les mauvais choix de titres ou de secteurs à la suite de mauvaises prévisions. Deuxièmement, en achetant par intervalles réguliers par exemple en utilisant des contributions préautorisées mensuellement, on évite l’impact de prendre une mauvaise décision sous le coup de l’émotion. Troisièmement, cette stratégie laisse entendre que l’investisseur travaille avec une vision à long terme.

- La stratégie alternative, celle privilégiée par Claret : acheter une compagnie à la fois. Cette stratégie est aussi inspirée de gestionnaires de portefeuille légendaires comme Buffet, Munger, Gabelli et bien d’autres. Cette stratégie est basée sur une analyse fondamentale qui prend ses sources dans la lecture et dans la compréhension des états financiers. L’investisseur doit pouvoir dissocier la valeur intrinsèque d’une entreprise du prix de son action. On dit que le prix est ce que l’on paie, la valeur est ce que l’on reçoit. Pour avoir du succès dans cette stratégie, l’investisseur doit faire preuve de patience et de discipline puisque cette stratégie est aussi basée sur le long terme. Le temps est votre allié dans les stratégies d’investissement, si vous n’en avez pas, vous vous retrouverez seul au front.

*******************************************

Bien que nous croyions que nos clients ont bien compris que les prévisions en économie et en finance se veulent un exercice futile et que la stratégie de Claret n’est pas basée sur la lecture d’une boule de cristal, même après une présentation qui démontre clairement la banalité de l’exercice de prévision, la nature humaine étant ce qu’elle est, la curiosité demeure. Puisque c’est programmé dans notre ADN, nous sommes certains que vous êtes désireux de connaître notre anticipation des trimestres à venir. Pour pouvoir savoir où l’on s’en va, nous devons connaître d’où l’on vient. Nous suggérons donc de se fier aux grandes tendances du passé pour arriver à décoder où l’on se trouve sur la carte.

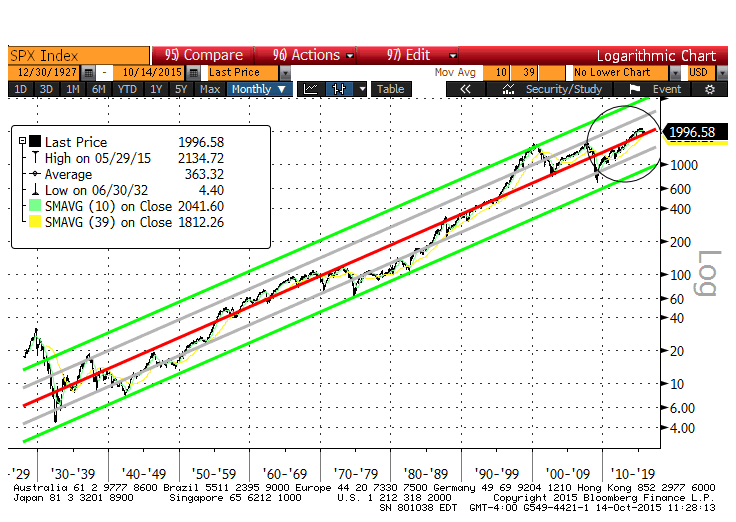

Voici donc le graphique historique du S&P 500 sur plus de 100 ans. Les lecteurs assidus de notre lettre trimestrielle reconnaîtront le graphique que nous avons mis à jour plusieurs fois depuis 2009…

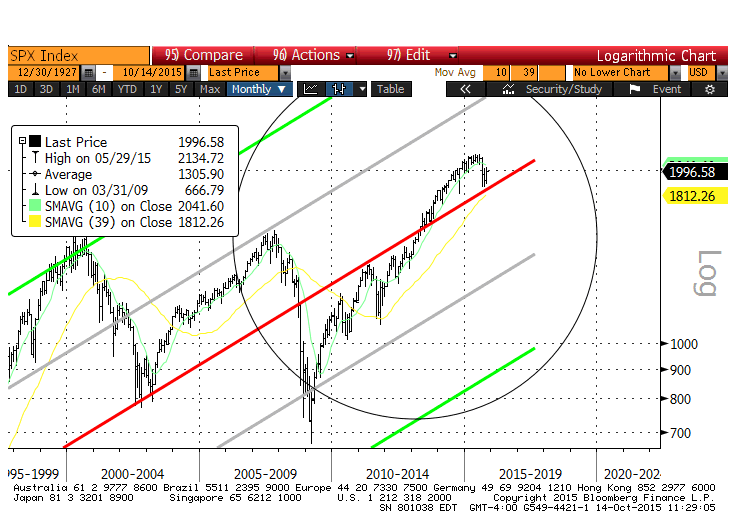

Qu’arrive-t-il si on l’évalue de plus près…

Nous vous l’avons mentionné à plusieurs reprises récemment, le marché n’est ni cher, ni à rabais. Cependant, puisque les taux de croissance à long terme sont favorables en général et que le marché vient de subir, lors des six derniers mois, une correction qui a fait pal mal de dommages aux titres individuels, nous sommes d’avis que la stratégie de Claret d’acheter un titre à la fois en se fiant aux valeurs intrinsèques semble très appropriée.

L’équipe Claret.